En la sombra para ocultar sus bienes

Peter Lim escondió su participación en RTC y EH a su mujer durante el proceso de divorcio, y después trató de hacerse con un trozo mayor del pastel

Redacción SD

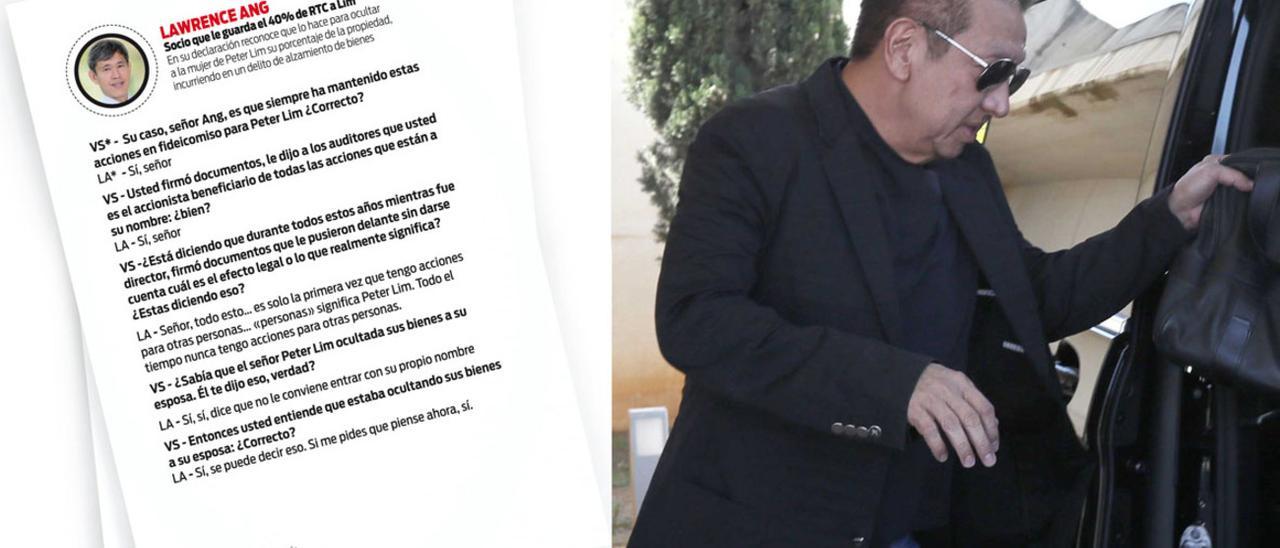

Llegados a este punto la gran cuestión es porqué Peter Lim no figuraba como accionista mientras se desarrollaba la estafa. El motivo principal fue ocultarle una parte del patrimonio que poseía a su exmujer, con la que se estaba divorciando precisamente en ese momento, para conseguir un acuerdo más favorable. Así lo reconoce precisamente su exsocio Lawrence Ang, quién tenía sus acciones en fideicomiso, en el interrogatorio del juicio por el caso Raffles y que se recoge en la sentencia a la que ha tenido acceso este periódico.

En esa declaración de Ang, el exsocio de Lim reconoce que le dice a los auditores que él es el beneficiario de todas las acciones que están a su nombre, pero después admite que realmente tenía en su poder títulos que ‘guardaba’ para Peter con el objetivo de ocultar bienes a su esposa. “Dice que no le conviene entrar con su propio nombre”, explica Ang ante el juez Chan Seng Onn. Este favor que le hizo Ang, no obstante, no fue suficiente para que el magnate singapurense tratase a su entonces socio como un igual, ya que como se podrá comprobar por los tiempos en que se da el divorcio y los posteriores movimientos de Lim en relación al accionariado no tardó en asestarle una ‘puñalada’ para hacerse con el control de la empresa.

Para entenderlo todo hay que remontarse un tiempo atrás. Concretamente hasta 1996, cuando se produjo una importante fisura en la relación entre Peter Lim y Tan Buck Chye, que en su momento fue quien introdujo al millonario singapurense en el proyecto y que lo presentó a sus socios como “el Dios del dinero”. El máximo accionista del Valencia CF le recriminó a Buck la valoración que había hecho de las acciones de EH (Europa Holdings) y que le había llevado a pagar 20 millones por unos títulos que según él valían menos. Se generó una guerra de poder interna que acabó desplazando al propio Buck, que vendió sus acciones después de conocer la intención del grupo de emitir más acciones para reforzar el balance, y que generó dos bandos: de un lado Lim y Dennis Foo y del otro Lawrence Ang y Willia Tan. Con la salida de Buck, en principio el accionariado quedaba en un 80 por cien para Ang y un diez por cien cada uno para Foo y Tan, pero la sentencia recoge que en realidad ese 80 se dividía en dos y que Lim poseía realmente la mitad.

Teniendo claras estas alianzas volvemos al año 2000. En el mes de marzo el club Raffles abrió sus puertas, en junio Lim llegó al fin a un acuerdo para divorciarse de su mujer y en agosto, solamente dos meses más tarde, ejecutó su jugada de ajedrez para controlar RTC y EH, cuya junta directiva estaba repleta de gente colocada por él mismo (como Layhoon, que confirmó en el juicio que los directivos estaban acostumbrados a recibir instrucciones del magnate singapurense). Lim pidió, según la sentencia, a Lawrence Ang que hiciera que RTC y EH le emitieran el 40 por cien de sus acciones y a Dennis Foo el 10,1 por cien y fue ahí cuando Ang se dio cuenta de que lo que perseguía el actual accionista mayoritario del Valencia era el control de estas empresas.

Redacción SD

Esa junta directiva, controlada por Lim, solicitó a Ang a finales de agosto que ejecutara inmediatamente la orden de traspaso de acciones, algo a lo que se Ang negó y pidió tiempo para encontrar asesoramiento legal. Lim se enfureció con su negativa y amenazó con cerrar el club si no lo hacía, pero su socio no cedió a la presión y trató de ‘depurar’ la junta del control de Lim, que respondió con una demanda contra William Tan y contra él por el control mayoritario y la propiedad de las empresas.

El afán por acumular poder e imponer su voluntad sobre el resto es una constante en la carrera empresarial de Peter Lim. En el Valencia CF, sin ir más lejos, entró comprando algo más del 70 por cien del accionariado y actualmente posee más del 90 después de capitalizar una serie de préstamos que la entidad no tenía la posibilidad de devolverle principalmente porque su nefasta gestión deportiva ha diluido la capacidad del club para generar importantes ingresos. De esta manera ha podido diluir todavía más el peso del pequeño accionista.

Suscríbete para seguir leyendo

- La colonia para el verano que arrasa en Mercadona por 4 euros

- Directo | Rueda de prensa de Rubén Baraja tras el Real Sociedad-Valencia

- Qué debes comer por la noche para no engordar y perder hasta 9 kilos en menos de 60 días

- El Valencia, en cuadro para viajar a San Sebastián

- Real Sociedad - Valencia: Alineaciones probables y lesionados y sancionados

- Real Sociedad - Valencia CF: Fútbol en directo, resultado y marcador

- José Luis Morales: un regreso que levanta ampollas en el levantinismo

- El adiós a Merritt Hempe